工業(yè)自動化技術(shù)是一種運用控制理論、儀器儀表理論�����、計算機和信息技術(shù)��,對工業(yè)生產(chǎn)過程實現(xiàn)檢測���、控制���、優(yōu)化���、調(diào)度、管理和決策�����,達到增加產(chǎn)量����、提高質(zhì)量、降低消耗����、確保安全等目的綜合性技術(shù)。工業(yè)自動化技術(shù)作為現(xiàn)代工業(yè)的支撐技術(shù)之一���,解決了生產(chǎn)效率與產(chǎn)品質(zhì)量一致性的難題�,是現(xiàn)代工業(yè)生產(chǎn)實現(xiàn)規(guī)模�����、高效、精準(zhǔn)���、智能��、安全的重要前提和保證。自動化控制系統(tǒng)投入和企業(yè)效益提升的比例約為 1:4 至 1:6 之間���,工業(yè)自動化技術(shù)的廣泛應(yīng)用將大幅提升生產(chǎn)效率��、改善勞動條件�����、保證產(chǎn)品質(zhì)量和標(biāo)準(zhǔn)化程度�,并提高生產(chǎn)企業(yè)對現(xiàn)代工業(yè)生產(chǎn)的預(yù)測及決策能力�����。

工業(yè)自動化控制系統(tǒng)是利用工業(yè)自動化技術(shù)對工業(yè)生產(chǎn)過程及其機電設(shè)備�����、工藝裝備進行檢測與控制的工業(yè)自動化技術(shù)工具的總稱����,其中設(shè)備自動化是工業(yè)自動化控制系統(tǒng)的基礎(chǔ)和核心組成部分�,應(yīng)用最為廣泛��,實現(xiàn)設(shè)備自動化的工業(yè)自動化控制產(chǎn)品主要包括人機界面���、控制器��、伺服系統(tǒng)���、步進系統(tǒng)、變頻器����、傳感器及相關(guān)儀器儀表等。工業(yè)自動化控制系統(tǒng)作為智能裝備的重要組成部分��,是發(fā)展先進制造技術(shù)和實現(xiàn)現(xiàn)代工業(yè)自動化����、數(shù)字化、網(wǎng)絡(luò)化和智能化的關(guān)鍵�����,是實現(xiàn)產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化升級的重要基礎(chǔ),廣泛應(yīng)用于機床��、風(fēng)電��、紡織����、起重、包裝��、電梯�����、食品��、塑料���、建筑、電子�、暖通、橡膠��、采礦�、交通運輸��、印刷�����、醫(yī)療�����、造紙和電源等行業(yè)���。

隨著計算機、通訊���、微電子����、電力電子�����、新材料等技術(shù)不斷更新�,工業(yè)自動化技術(shù)也得到快速發(fā)展,全球工業(yè)自動化主要經(jīng)歷了三個階段:

20 世紀(jì) 40~60 年代為起步階段�����,1952 年世界第一臺數(shù)控機床在美國誕生,工業(yè)自動化隨工業(yè)化大生產(chǎn)應(yīng)運而生���,該階段應(yīng)用的機器人不需具備較強的靈活性����,僅需完成重復(fù)裝卸一種零件等簡單工作��,對提高生產(chǎn)效率和產(chǎn)品質(zhì)量發(fā)揮了重要作用���。

20 世紀(jì) 60~70 年代為發(fā)展階段,在單機自動化的基礎(chǔ)上�����,各種組合機床�、組合生產(chǎn)線相繼出現(xiàn),同時軟件數(shù)控系統(tǒng)出現(xiàn)并應(yīng)用于機床等設(shè)備���,計算機輔助設(shè)計(CAD)���、計算機輔助制造(CAM)等軟件開始應(yīng)用于工程的設(shè)計和制造����。

20 世紀(jì) 80 年代以來��,工業(yè)自動化開始進入快速發(fā)展階段���,為適應(yīng)工件的多品種和小批量生產(chǎn)���,工業(yè)自動化向集成化、網(wǎng)絡(luò)化����、柔性化方向發(fā)展,其中計算機集成制造系統(tǒng)(CIMS)和柔性制造系統(tǒng)(FMS)為該階段的主要應(yīng)用成果�����。

我國工業(yè)自動化的發(fā)展始于改革開放初期���,20 世紀(jì) 80 年代我國開始引進工業(yè)自動化技術(shù)��,隨著改革開放進程的加快��,我國工業(yè)自動化發(fā)展迅速���,人機界面��、伺服系統(tǒng)����、步進系統(tǒng)����、可編程邏輯控制器、變頻器等工業(yè)自動化控制產(chǎn)品被廣泛應(yīng)用于工業(yè)控制的各個領(lǐng)域�����,尤其在我國 2000 年加入世界貿(mào)易組織(WTO)后���,隨著出口的大幅增長,因應(yīng)制造業(yè)各個領(lǐng)域的需求���,工業(yè)自動化技術(shù)得到更加廣泛的應(yīng)用�,促進中國制造業(yè)蓬勃發(fā)展����,為我國工業(yè)現(xiàn)代化做出了較大貢獻���。

2008 年國際金融危機發(fā)生后,發(fā)達國家紛紛實施“再工業(yè)化”戰(zhàn)略��,重塑制造業(yè)競爭新優(yōu)勢�����,加速推進新一輪全球貿(mào)易投資新格局��。2010 年 7 月德國政府發(fā)布《高技術(shù)戰(zhàn)略 2020》�,確定十大未來項目,其中之一就是“工業(yè) 4.0”,目的是支持工業(yè)領(lǐng)域新一代革命性技術(shù)的研發(fā)與創(chuàng)新��,2012 年 2 月美國國家科學(xué)技術(shù)委員會發(fā)布《先進制造業(yè)國家戰(zhàn)略計劃》報告�,該報告從投資、勞動力和創(chuàng)新等方面提出了美國先進制造業(yè)發(fā)展的目標(biāo)和對策��。與此同時,一些發(fā)展中國家也在加快謀劃和布局��,積極參與全球產(chǎn)業(yè)再分工�,承接產(chǎn)業(yè)及資本轉(zhuǎn)移,拓展國際市場空間�。我國制造業(yè)面臨發(fā)達國家和其他發(fā)展中國家“雙向擠壓”的嚴(yán)峻挑戰(zhàn),必須放眼全球,抓緊戰(zhàn)略部署����,加緊制造業(yè)的轉(zhuǎn)型升級,加快從制造大國向制造強國的轉(zhuǎn)變��,固本培元�,化挑戰(zhàn)為機遇,搶占制造業(yè)新一輪競爭制高點��。為此���,國務(wù)院于 2015 年 5 月發(fā)布了《中國制造 2025》的戰(zhàn)略規(guī)劃�����,作為實施制造強國戰(zhàn)略第一個十年的行動綱領(lǐng)����?����!吨袊圃?2025》明確提出要推進制造過程智能化����,通過搭建智慧工廠,使企業(yè)生產(chǎn)過程由自動化向數(shù)字化和智能化方向發(fā)展�。智慧工廠是因應(yīng)制造業(yè)發(fā)展趨勢,實現(xiàn)低成本的多品種���、小批量����、大規(guī)模柔性制造的關(guān)鍵�����,而智慧工廠的第一步仍然是要先實現(xiàn)工廠自動化的不斷升級����。當(dāng)前,我國正在努力從制造大國向制造強國轉(zhuǎn)變��,隨著國家振興裝備制造業(yè)政策的推進和落實����,我國自主知識產(chǎn)權(quán)的工業(yè)自動化控制產(chǎn)品和技術(shù)將面臨較大的發(fā)展空間。

人機界面��、伺服系統(tǒng)和低壓變頻器收入占營業(yè)收入的比重分別為 87.08%、85.70%和 86.87 %�����,因此本節(jié)主要介紹人機界面�、伺服系統(tǒng)和低壓變頻器的行業(yè)相關(guān)情況。

1 ����、人機界面簡介及發(fā)展概況

人機界面是人與機器進行交互的終端設(shè)備,是工業(yè)自動化控制系統(tǒng)不可或缺的功能單元�����,主要包括文本顯示器和觸摸屏��。文本顯示器是一種單純以字符形式呈現(xiàn)的人機界面�����,文本顯示器因采用鍵盤輸入�����、色彩單一且屏幕顯示范圍較小���,多適用于經(jīng)濟型自動化設(shè)備�����。觸摸屏是一種以字符和圖形結(jié)合呈現(xiàn)的人機界面���,畫面切換及參數(shù)輸入均直接在屏幕上進行,操作簡單直觀��、圖形和色彩豐富���、功能多樣��,多適用于中高端自動化設(shè)備���。

人機界面由硬件和軟件兩部分組成,其中軟件的開發(fā)是核心���。人機界面的軟件包括下位機軟件和上位機軟件��,其中下位機軟件屬于嵌入式軟件�,運行在人機界面硬件系統(tǒng)之中����,主要負(fù)責(zé)軟硬件資源分配����、任務(wù)和信息處理���、控制�、協(xié)調(diào)并發(fā)活動�����,并可通過裝卸功能模塊實現(xiàn)相應(yīng)功能��,最重要的功能包括解析和處理上位機生成的工程應(yīng)用軟件�����;上位機軟件又稱畫面組態(tài)軟件���,是人機界面軟件的關(guān)鍵組成��,上位機軟件在各類基于微軟 WINDOWS 操作系統(tǒng)的計算機上運行�����,可以實現(xiàn)文字�、圖形元件等編輯、組態(tài)工程管理�、數(shù)據(jù)下載等功能,是人機界面實現(xiàn)具體工程應(yīng)用必不可少的軟件工具��。

早期工業(yè)自動化控制系統(tǒng)的人機交互主要依靠大量的開關(guān)按鈕和二次儀表����,操作人員需在較大范圍內(nèi)進行監(jiān)視和操作����。20 世紀(jì) 80 年代開始,隨著計算機應(yīng)用技術(shù)的逐漸普及���,為了方便操作人員對機器設(shè)備的運行控制�����、工藝參數(shù)的記錄和分析���,以及更加及時地了解設(shè)備的具體運作情況,加強對生產(chǎn)信息和設(shè)備信息全面而直觀的監(jiān)控���,人機界面應(yīng)運而生����。使用人機界面不僅可節(jié)省可編程邏輯控制器的 I/O 點數(shù),還可節(jié)省大量的按鈕開關(guān)����、二次儀表及指示燈等顯示裝置,且能隨時顯示重要信息�,從而有利于操作人員正確掌握機器運行狀況并及時避免錯誤,基于計算機的人機界面開始取代傳統(tǒng)的控制面板����,被逐步應(yīng)用于各種工業(yè)現(xiàn)場。20 世紀(jì) 90 年代后期開始�,隨著嵌入式計算機技術(shù)的發(fā)展,基于嵌入式技術(shù)的人機界面逐步取代了傳統(tǒng)的工業(yè)計算機成為機器設(shè)備的主要配置��。

2 ��、伺服系統(tǒng)簡介及發(fā)展概況

伺服系統(tǒng)是指以位置��、速度���、轉(zhuǎn)矩為控制量����,能夠動態(tài)跟蹤目標(biāo)變化從而實現(xiàn)自動化控制的系統(tǒng)。伺服系統(tǒng)集材料����、電子、控制��、通訊等技術(shù)于一體����,是實現(xiàn)工業(yè)自動化精密制造和柔性制造的核心技術(shù)�����。隨著電子���、控制理論��、計算機等技術(shù)的快速發(fā)展以及電機制造工藝水平的不斷提高��,伺服系統(tǒng)近年來獲得快速發(fā)展���,廣泛應(yīng)用于機床�����、包裝�����、紡織�����、電子���、塑料、醫(yī)療��、印刷�����、橡膠���、食品等行業(yè)�。

伺服系統(tǒng)由伺服驅(qū)動器和伺服電機兩部分組成,其中伺服驅(qū)動器作為伺服系統(tǒng)的驅(qū)動裝置��,通常包括位置�����、速度和電流三個閉環(huán)控制模塊��,負(fù)責(zé)將不同的控制信號最終轉(zhuǎn)換成電流指令驅(qū)動伺服電機運轉(zhuǎn)�;伺服電機作為伺服系統(tǒng)的執(zhí)行元件,負(fù)責(zé)將從伺服驅(qū)動器收到的電信號轉(zhuǎn)換成電機軸上的角位移或角速度輸出��,伺服電機通常自帶運行反饋元件����,主要是編碼器���,反饋元件決定了伺服系統(tǒng)的定位精度����。伺服驅(qū)動器和伺服電機及負(fù)載一起決定了整個系統(tǒng)的動態(tài)響應(yīng)�、運行的穩(wěn)定性、負(fù)載的過載能力等�����,伺服電機的效率決定了整個伺服系統(tǒng)的效率。伺服驅(qū)動器作為伺服系統(tǒng)性能����、功能和應(yīng)用的核心部分,主要包括電機控制模塊(位置���、速度�����、電流控制)��、輸入輸出接口控制模塊���、傳感器反饋處理模塊、通信功能模塊等���,具備便于參數(shù)調(diào)試����、修改和移植等特點���。

伺服系統(tǒng)的發(fā)展經(jīng)歷了由液壓���、氣動到電氣的過程�����,目前伺服系統(tǒng)市場主要以電氣伺服系統(tǒng)為主�����,電氣伺服系統(tǒng)根據(jù)所驅(qū)動的電機類型分為直流伺服系統(tǒng)和交流伺服系統(tǒng)��。20 世紀(jì) 50 年代����,直流伺服電機實現(xiàn)了產(chǎn)品化并開始應(yīng)用���,70年代直流伺服電機得到了廣泛應(yīng)用�,但直流伺服電機存在機械結(jié)構(gòu)復(fù)雜�、維護工作量大等缺點�����,因此很多應(yīng)用場合不太適合。從 20 世紀(jì) 70 年代后期到 80 年代初期����,集成電路、交流可變速驅(qū)動技術(shù)的發(fā)展使得交流伺服系統(tǒng)逐漸成為主導(dǎo)產(chǎn)品����。20 世紀(jì) 80 年代以來,由于電機永磁材料制造工藝的發(fā)展及其性價比的日益提高���,永磁交流伺服驅(qū)動技術(shù)有了突出的發(fā)展��,同時�,伺服驅(qū)動技術(shù)也隨著微機和數(shù)字技術(shù)的發(fā)展�����,其性能得到不斷提升�����,由于交流伺服系統(tǒng)的驅(qū)動裝置采用了先進的全數(shù)字式驅(qū)動控制技術(shù)����,硬件結(jié)構(gòu)簡單�、參數(shù)調(diào)整方便���,產(chǎn)品生產(chǎn)的一致性和可靠性較高��,同時可以集成復(fù)雜的電機控制算法和智能化控制等功能�,包括增益自動調(diào)整���、網(wǎng)絡(luò)通訊等����,進一步拓展了交流伺服系統(tǒng)的應(yīng)用領(lǐng)域��;此外�����,隨著機床��、風(fēng)電���、紡織����、起重�����、包裝��、電梯�、食品、塑料等行業(yè)的機器設(shè)備對工藝精度��、加工效率和工作可靠性的要求不斷提高����,交流伺服系統(tǒng)正逐步替代直流伺服系統(tǒng),其市場需求將得到持續(xù)增長����。

3 、低壓變頻器簡介及發(fā)展概況

變頻器是將固定電壓�����、固定頻率的交流電變換為可調(diào)電壓���、可調(diào)頻率的交流電的裝置���。我國變頻器行業(yè)通常按照輸入變頻器的電壓等級對變頻器進行分類����,一般分為低壓(110V����、220V、380V)���、中壓(690V�����、1,140V�、2,300V)和高壓(3KV�、3.3KV、6KV��、10KV)變頻器����。低壓變頻器為電壓等級低于 690V 的可調(diào)輸出頻率交流電機驅(qū)動裝置,廣泛應(yīng)用于各類生產(chǎn)制造領(lǐng)域,如風(fēng)機���、水泵��、提升機、電梯等領(lǐng)域�����,具有節(jié)能�、改善工藝流程、提高產(chǎn)品質(zhì)量和實現(xiàn)自動控制等功能��。

由于變頻器的主電路均采用電力電子器件作為開關(guān)器件�,因此電力電子器件是變頻器發(fā)展的基礎(chǔ)。20 世紀(jì) 50 年代末��,美國通用電氣公司推出晶閘管電力電子器件���,為變頻器的發(fā)展提供了劃時代的基礎(chǔ)硬件�����。隨后���,電力電子器件從最初的晶閘管���、門極可關(guān)斷晶閘管,經(jīng)過雙極型功率晶體管�����、金屬氧化物場效應(yīng)管�����、靜電感應(yīng)晶體管�����、靜電感應(yīng)晶閘管����、MOS 控制晶體管、MOS 控制晶閘管等�,發(fā)展到今天的絕緣柵雙極型晶體管(IGBT)、耐高壓絕緣柵雙極型晶閘管(HVIGBT)��,電子電力器件的更新使變頻器的應(yīng)用領(lǐng)域更為廣泛�����。20 世紀(jì) 60年代,變頻器在發(fā)達國家開始實現(xiàn)產(chǎn)業(yè)化生產(chǎn)�。20 世紀(jì) 70 年代,變頻器的軟件技術(shù)出現(xiàn)飛躍式發(fā)展����。20 世紀(jì) 80 年代���,由于電力半導(dǎo)體開關(guān)器件和微電子技術(shù)的進步���,變頻器性能及可靠性大幅提高,應(yīng)用領(lǐng)域進一步擴大����,已在發(fā)達國家得到廣泛應(yīng)用。近十幾年來��,隨著電力電子技術(shù)����、計算機技術(shù)、自動控制技術(shù)的迅速發(fā)展�,電氣傳動技術(shù)的發(fā)展日新月異,電機交流變頻調(diào)速技術(shù)因其具備高效率、優(yōu)異調(diào)速和啟制動等性能�,節(jié)電效果顯著,被認(rèn)為是最有發(fā)展前景的調(diào)速方式���。

預(yù)計未來幾年變頻器將向小型化����、高性價比���、多功能等方向發(fā)展�,另外采用交-交變換的矩陣變頻器�����、采用柔性 PWM 技術(shù)的綠色變頻器也由于各自的優(yōu)異性能���,日益成為業(yè)界研究的重點����。

4����、競爭格局及市場化情況

(1)行業(yè)競爭格局

工業(yè)自動化控制系統(tǒng)行業(yè)的發(fā)展水平與一個國家工業(yè)發(fā)展水平緊密相關(guān)����,國外工業(yè)自動化控制系統(tǒng)行業(yè)起步較早���。我國工業(yè)自動化控制系統(tǒng)行業(yè)起步于 20 世紀(jì) 80 年代��,實現(xiàn)規(guī)?��;灾餮邪l(fā)主要起步于 2000 年以后。與國際知名企業(yè)相比��,我國工業(yè)自動化控制產(chǎn)品生產(chǎn)企業(yè)在規(guī)模����、技術(shù)與創(chuàng)新能力�、品牌、產(chǎn)品線完整性���、產(chǎn)品性能等方面都存在差距�。隨著國內(nèi)工業(yè)自動化技術(shù)的積累和創(chuàng)新以及國家相關(guān)產(chǎn)業(yè)政策的支持�,國產(chǎn)工業(yè)自動化控制產(chǎn)品在產(chǎn)品適應(yīng)性、技術(shù)服務(wù)���、性價比等方面逐步顯現(xiàn)出優(yōu)勢���,在內(nèi)的部分國內(nèi)自主研發(fā)優(yōu)勢企業(yè)經(jīng)過多年的努力�,形成了具有一定競爭力的自主品牌�����,并在細(xì)分產(chǎn)品和細(xì)分行業(yè)取得突破�,國內(nèi)企業(yè)的整體市場份額不斷穩(wěn)步增長。2009~2015 年���,外資品牌與本土品牌在我國工業(yè)自動化控制系統(tǒng)行業(yè)的市場份額如下:

資料來源:公開資料整理

(1)人機界面行業(yè)的競爭格局����、主要企業(yè)和市場份額

近年來��,我國經(jīng)濟發(fā)展迅速��,尤其制造業(yè)的較多領(lǐng)域都成了世界工廠�����,快速增長的工業(yè)自動化控制產(chǎn)品需求以及良好的投資收益預(yù)期吸引了眾多國際知名工業(yè)自動化控制產(chǎn)品生產(chǎn)企業(yè)在我國投資設(shè)立全資或者合資企業(yè)���。

我國人機界面自主研發(fā)始于 2000 年以后����,通過十多年的發(fā)展,主要生產(chǎn)企業(yè)在產(chǎn)品性能����、功能、穩(wěn)定性等方面均取得較大進步����,我國人機界面生產(chǎn)企業(yè)整體呈現(xiàn)良好的發(fā)展勢頭,涌現(xiàn)出如步科股份��、昆侖通態(tài)��、信捷電氣等國內(nèi)廠商����,國內(nèi)人機界面市場已經(jīng)占據(jù)了一定的市場份額���。2014 年人機界面市場 TOP10品牌集中度進一步提高�����,由 75.0%上升至 76.6%�,其中前三名格局穩(wěn)定,分別為德國西門子(Siemens)���、臺灣威綸(Weinview)和日本普洛菲斯(Pro-Face)���,市場份額合計達 39.5%,提升 8.8 個百分點����。2015 年度 TOP10 品牌的市場集中度略有上升,前幾大品牌排名基本穩(wěn)定���。

(2)伺服系統(tǒng)行業(yè)的競爭格局���、主要企業(yè)和市場份額

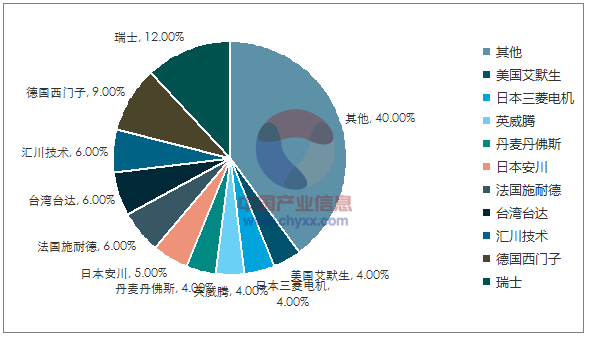

20 世紀(jì) 70 年代開始,國外伺服系統(tǒng)技術(shù)發(fā)展迅速�,產(chǎn)生了日本松下(Panasonic)、日本安川(Yaskawa)����、臺灣臺達(Delta)、日本三菱電機(MitsubishiElectric)���、德國西門子(Siemens)����、日本三洋(Sanyo)、法國施耐德(Schneider)��、美國羅克韋爾(Rockwell)等伺服系統(tǒng)國際知名企業(yè)��。其中�,日本品牌以良好的性價比和較高的可靠性占據(jù)了我國較大的市場份額,在中低端設(shè)備市場中具有優(yōu)勢�,而歐美品牌憑借較高的產(chǎn)品性能在高端設(shè)備中占據(jù)優(yōu)勢。我國伺服系統(tǒng)的自主研發(fā)起步較晚��,目前該領(lǐng)域主要的自主研發(fā)生產(chǎn)企業(yè)起步于 2000 年以后����,通過引進、消化吸收國際先進技術(shù)等舉措����,國內(nèi)企業(yè)自主研發(fā)的伺服系統(tǒng)開始進入快速發(fā)展階段��,國產(chǎn)伺服系統(tǒng)產(chǎn)品質(zhì)量和技術(shù)水平不斷提升�,并逐漸在國內(nèi)市場中取得一定的份額��,但與國際知名企業(yè)相比�����,在系統(tǒng)整體性能����、可靠性上仍存在一定差距����。2015 年,我國伺服系統(tǒng)市場主要生產(chǎn)企業(yè)及其市場占有率情況如下:

2015年我國伺服系統(tǒng)市場主要生產(chǎn)企業(yè)及其市場占有率

資料來源:公開資料�、智研咨詢整理

(3)低壓變頻器行業(yè)的競爭格局、主要企業(yè)和市場份額

低壓變頻器自 20 世紀(jì) 50 年代末問世�,到 20 世紀(jì) 80 年代在主要工業(yè)化國家已經(jīng)得到廣泛應(yīng)用。相對于工業(yè)化國家而言�����,我國的低壓變頻器行業(yè)起步比較晚���,20 世紀(jì) 90 年代末��,低壓變頻器才逐漸得到國內(nèi)廣大用戶的認(rèn)可�,在國內(nèi)開始廣泛地推廣使用,但仍然以國際品牌為主�。2000 年以來,在國家的大力支持下�,以匯川技術(shù)、英威騰等為代表的國產(chǎn)低壓變頻器生產(chǎn)廠商開始嘗試自主研發(fā)生產(chǎn)���,極大地推動了低壓變頻器的國產(chǎn)化進程�����。

目前����,我國低壓變頻器市場可分為三大陣營�,分別為歐美品牌、日韓臺品牌和國產(chǎn)品牌����。歐美品牌以中高端市場為主,占據(jù)傳統(tǒng)的項目性市場�,如冶金、建材���、起重���、機床和食品飲料等,國產(chǎn)品牌則主要布局在中低端市場�。隨著國內(nèi)企業(yè)不斷增加研發(fā)投入實現(xiàn)技術(shù)突破,我國低壓變頻器市場的進口替代進程將進一步加速���。

2015年我國低壓變頻器市場主要生產(chǎn)企業(yè)及其市場占有率

資料來源:公開資料�����、智研咨詢整理

5�����、市場供求狀況

工業(yè)自動化控制產(chǎn)品作為高端裝備的重要組成部分���,是現(xiàn)代工業(yè)生產(chǎn)實現(xiàn)規(guī)模、高效����、精準(zhǔn)、智能�����、安全的重要前提和保證,目前廣泛應(yīng)用于機床��、風(fēng)電�����、紡織�����、起重�����、包裝���、電梯����、食品��、塑料����、建筑���、電子、暖通����、橡膠�、采礦、交通運輸��、印刷�����、醫(yī)療��、造紙和電源等行業(yè)����,其市場供求情況與宏觀經(jīng)濟形勢緊密相關(guān)。

6�����、國內(nèi)市場容量

一方面,工業(yè)自動化控制系統(tǒng)作為提升裝備競爭力的重要手段�,逐漸成為裝備制造不可或缺的組成部分;另一方面�,工業(yè)自動化技術(shù)不斷提高,除了傳統(tǒng)的機床���、紡織�、起重�����、食品����、包裝、建筑��、醫(yī)療�、電梯等行業(yè),工業(yè)自動化正逐步向航空航天���、海洋工程���、新能源等行業(yè)拓展�����。伴隨著我國高端裝備制造業(yè)的快速發(fā)展以及工業(yè)自動化控制產(chǎn)品應(yīng)用領(lǐng)域的不斷拓展��,工業(yè)自動化控制系統(tǒng)行業(yè)市場規(guī)模呈現(xiàn)增長態(tài)勢��,國內(nèi) OEM 市場自動化市場規(guī)模從 2012 年的 437.75 億元增加到 2015 年的 465.03 億元�。

(1)人機界面行業(yè)的國內(nèi)市場容量

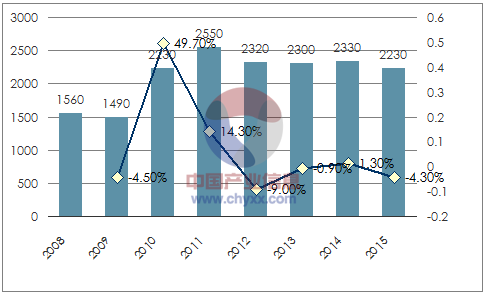

2013 年雖然產(chǎn)業(yè)升級拉升了人機界面的產(chǎn)品銷量��,但由于價格競爭激烈�,使全年市場規(guī)模小幅下降至 23.00 億元���,同比下滑 0.86%�,其中 OEM 行業(yè)價格下降較為明顯�����,使人機界面市場規(guī)模萎縮至 16.62 億元��,同比下滑 1.2%���。2014 年��,中國人機界面市場規(guī)模為 23.30 億元��,同比小幅增長1.3%�����。受宏觀經(jīng)濟增速下滑影響��,2015 年全國人機界面市場規(guī)模為 22.30 億元���,同比下滑 4.3%�。

資料來源:公開資料�、智研咨詢整理

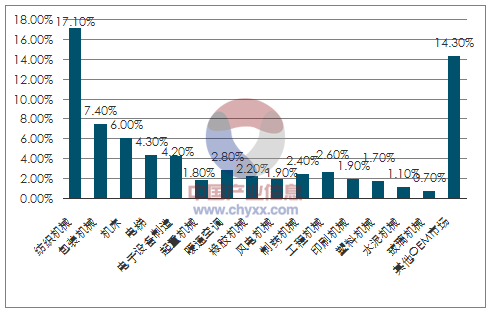

從應(yīng)用行業(yè)的分布來看,未來風(fēng)電��、交通等行業(yè)將為國內(nèi)人機界面市場提供持久穩(wěn)定的增長動力����。2015 年人機界面在國內(nèi)各行業(yè)應(yīng)用情況如下:

資料來源:公開資料、智研咨詢整理

(2)伺服系統(tǒng)行業(yè)的國內(nèi)市場容量

伺服系統(tǒng)主要應(yīng)用于對定位精度和運轉(zhuǎn)速度控制要求較高的制造領(lǐng)域���,在精密制造和柔性制造中有著不可替代的作用��,目前已廣泛應(yīng)用于機床���、包裝��、紡織��、電子����、塑料�、醫(yī)療、印刷�����、橡膠����、食品等行業(yè)�,并逐步在風(fēng)電、新能源汽車等新興行業(yè)得到推廣��,應(yīng)用領(lǐng)域的不斷拓展將進一步推動伺服系統(tǒng)市場的增長����。我國是制造業(yè)大國����,受益于國家大力發(fā)展高端裝備制造業(yè)的產(chǎn)業(yè)政策���,隨著《中國制造 2025》行動綱領(lǐng)的逐步推進����,人口紅利的逐步消失�����,工業(yè)自動化水平的不斷提升����,我國伺服系統(tǒng)行業(yè)發(fā)展前景廣闊。���,2015 年我國伺服系統(tǒng)市場規(guī)模為 61 億元�����,與 2014 年相比下降 2.4%���,主要是由于經(jīng)濟增速放緩��,傳統(tǒng)制造業(yè)市場需求受到一定影響所致��,預(yù)計 2016 年伺服系統(tǒng)市場需求會有所上漲���,隨著下游需求的逐步增長以及自動化替代趨勢的加速,預(yù)計未來 5 年伺服系統(tǒng)市場需求將保持 10~20%之間的年均復(fù)合增長率����,2011~2016 年國內(nèi)伺服系統(tǒng)市場規(guī)模如下:

資料來源:公開資料整理

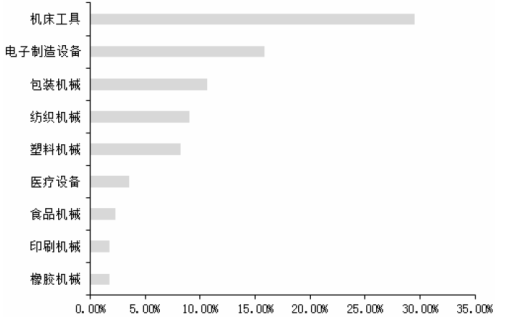

2014年伺服系統(tǒng)在國內(nèi)各行業(yè)應(yīng)用情況如下所示:

資料來源:公開資料整理

伺服系統(tǒng)作為工業(yè)自動化重要的控制和執(zhí)行機構(gòu),除在機床����、包裝機械、紡織機械等傳統(tǒng)領(lǐng)域得到廣泛應(yīng)用外����,伺服系統(tǒng)在工業(yè)機器人���、電子制造設(shè)備等新興產(chǎn)業(yè)的應(yīng)用規(guī)模亦增長迅速��。隨著我國人力成本的快速上漲���,制造業(yè)生存壓力的日益加大���,加之“中國制造 2025”的推進,用工業(yè)機器人與自動化推動產(chǎn)業(yè)轉(zhuǎn)型升級已成為共識��,工業(yè)機器人產(chǎn)業(yè)的發(fā)展勢必迎來一個需求快速發(fā)展的階段��。伺服系統(tǒng)約占工業(yè)機器人產(chǎn)品總成本的 25% 1 ����,因此工業(yè)機器人產(chǎn)業(yè)的發(fā)展必將帶動包括伺服系統(tǒng)在內(nèi)的工業(yè)自動化控制系統(tǒng)裝置的市場需求增長。

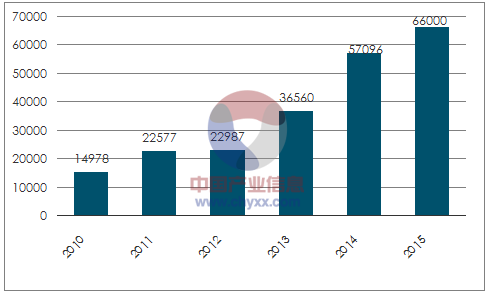

2016-2018 年��,全球工業(yè)機器人安裝量年復(fù)合增長率至少達 15%��,2018 年全球工業(yè)機器人總銷量將達到 40 萬臺左右�。隨著我國工業(yè)機器人應(yīng)用領(lǐng)域的不斷擴大,家電��、3C 等行業(yè)對工業(yè)機器人應(yīng)用需求的不斷增加����,人口紅利的消退以及現(xiàn)階段相對較低的機器人密度,預(yù)計 2018年我國工業(yè)機器人市場銷量將超過 15 萬臺�����。

2010-2015 年我國工業(yè)機器人市場銷量如下:

資料來源:公開資料、智研咨詢整理

另外���,從市場占有率來看�����,目前國外伺服系統(tǒng)企業(yè)在我國的市場占有率在75% 左右��,其中��,日本品牌占比為 50%��,歐美品牌占比達 25%����,當(dāng)前我國中低端伺服系統(tǒng)已經(jīng)能夠?qū)崿F(xiàn)大規(guī)模量產(chǎn)��,但高端伺服系統(tǒng)尚未形成商品化和批量生產(chǎn)能力��,國內(nèi)對精密伺服電機控制系統(tǒng)的需求主要依賴進口���。隨著扶持政策對機器人產(chǎn)業(yè)的推進,以及國產(chǎn)伺服系統(tǒng)技術(shù)的不斷提升,我國伺服系統(tǒng)進口替代的步伐將加快��。

(3)低壓變頻器行業(yè)的國內(nèi)市場容量

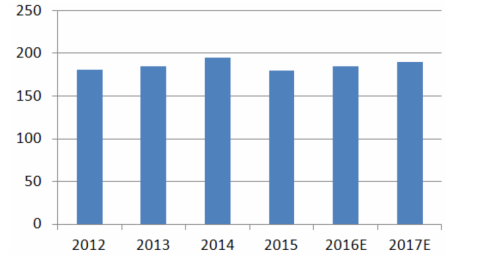

隨著低壓變頻器在我國各行業(yè)的逐漸推廣應(yīng)用�,我國低壓變頻器市場保持了較快的增長速度,伴隨產(chǎn)業(yè)升級對工業(yè)自動化控制水平提出更高要求���、勞動力成本上升帶動自動化設(shè)備改造以及節(jié)能減排技術(shù)日趨成熟���,低壓變頻器市場將保持持續(xù)增長,預(yù)計 2020 年其市場規(guī)模將達到 250 億元��。

2012~2017 年我國低壓變頻器市場規(guī)模如下:

資料來源:公開資料整理

低壓變頻器作為裝備制造業(yè)的重要組成部分����,被廣泛應(yīng)用于國民經(jīng)濟的各行各業(yè)。低壓變頻器產(chǎn)品發(fā)展和工業(yè)生產(chǎn)密切相關(guān)���,其市場分布同工業(yè)分布基本一致�,其中起重���、電梯��、紡織��、冶金��、電力等行業(yè)是低壓變頻器市場的主要應(yīng)用行業(yè)����。2015 年,低壓變頻器在國內(nèi)各行業(yè)應(yīng)用情況如下所示:

2015年低壓變頻器在國內(nèi)各行業(yè)應(yīng)用情況

資料來源:公開資料�����、智研咨詢整理

另外�,依托自身先進的變頻技術(shù),成功研制出電動物流車驅(qū)動器產(chǎn)品����,從而把握住當(dāng)前新能源汽車產(chǎn)業(yè)快速起步的契機。2015 年我國新能源汽車的產(chǎn)量及銷量分別達到 34 萬輛和 33 萬輛�����,分別同比增長 334%和343%�����。其中�,電動物流車的銷量增長尤為迅速����,2015 年我國電動物流車的產(chǎn)量達 4.45 萬輛�,預(yù)計 2016 年將達到 10 萬輛���,2020 年將達到 32 萬輛���。隨著新能源汽車市場的發(fā)展,我國電動汽車電機控制器需求量亦將不斷上升�, 2011 年我國電動汽車電機控制器市場規(guī)模為 1.57億元,2012 年為 2.36 億元�,2013 年為 3.31 億元,2014 年為 14.60 億元�,2011-2014 年間我國電動汽車電機控制器市場規(guī)模的年復(fù)合增長率達 110.29%。